4月2日晚间,智飞生物(300122.SZ)一纸公告,为不竭近两年的事迹暗澹撕开一起口子。

公司与默沙东稳妥签署雠校版计策勾搭条约,取消原条约中刚性保底采购商定,转而实行按阛阓需求动态调度采购,勾搭期限延至2028年底并可再延伸两年。

从年赚百亿的“疫苗之王”,到2025年预亏超百亿的行业“巨亏王”,智飞生物的红运弥远与默沙东深度绑定。这次勾搭条件的根人性调养,不仅是两边勾搭模式的重塑,更是中国疫苗代理黄金时间甩手、供需形式回转下的一次被动重构。

取消千亿级刚性采购,意味着智飞生物终于卸下悬酌定年的“达摩克利斯之剑”,库存积压、资金占用、大额减值压力有望阶段性缓解。但短期“松捆”不就是经久脱困,公司依赖代理的买卖模式底色未改,国产九价会剿与阛阓需求见顶的双重挤压仍在不竭,智飞生物的解围战,才刚刚开动。

从“刚性对赌”到“弹性共生”

算作A股疫苗板块的标杆性勾搭,智飞生物与默沙东的条约调养,每一个条件变动王人牵动事迹基本面。

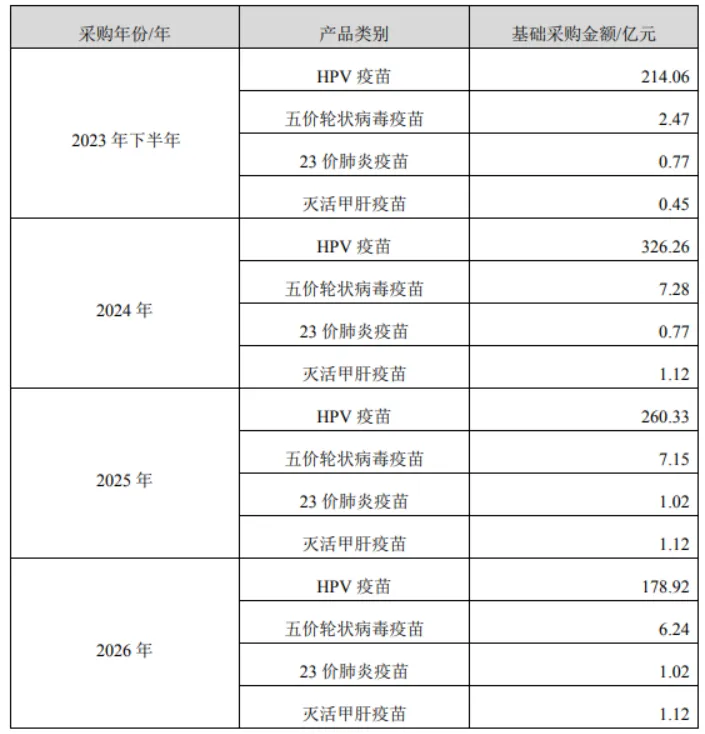

第一,取消基础采购金额,调度采购取代刚性对赌。这是本次调养最具决定性的篡改。2023年1月两边签署的原条约商定,2023年下半年至2026年上半年,智飞生物需完成超980亿元的基础采购,其中2024-2026年HPV疫苗保底采购额分辨高达326.26亿元、260.33亿元、178.92亿元,近乎“刚性对赌”。

新条约删除这一条件,改为两边凭据阛阓预期需求、实质接种情况协商采购霸术,以书面订单为准调度采购。这意味着智飞生物无需再为未实现的保底采购承担失言包袱,也无须为了完成认识盲目备货,从先拿货再卖货的重钞票模式,转向以销定采的轻钞票模式。

第二,家具矩阵精简,聚焦三大中枢品种。新条约明确默沙东供应三款家具:九价HPV疫苗(佳达修9)、五价轮状病毒疫苗(乐儿德)、23价肺炎多糖疫苗(纽莫法),原条约中的四价HPV疫苗、灭活甲肝疫苗不再纳入勾搭限度。

这一调养贴合阛阓近况,四价HPV疫苗在国产二价廉价冲击与九价渗入率莳植的双重挤压下,阛阓空间不竭萎缩,剔除低毛利品种有助于两边聚焦高价值家具,同期也印证九价HPV已经两边勾搭的中枢。

第三,勾搭期限延伸,风险共担取代单边承压。新条约灵验期至2028年12月31日,较原条约到期时刻延伸近两年,且可协商再延伸两年,矫健了经久勾搭预期。公告明确,这次调养旨在“减弱公司接洽压力并镌汰风险”,意味着昔日由智飞生物独自承担阛阓波动、库存积压的模式排除,两边转为风险共担、利益分享的协同相关。

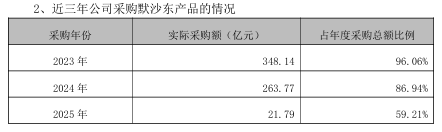

从实质践约数据看,原条约的刚性采购早已无法推论。2023年智飞生物实质采购默沙东家具348.14亿元,占年度采购总数96.06%;2024年降至263.77亿元,占比86.94%;2025年更是暴跌至21.79亿元,占比仅59.21%,三年实质采购额共633.7亿元。

值得可贵的是,新条约未动摇智飞生物的独家经销权,默沙东仍授权其在中国大陆独家入口、推论、销售三款家具,业务孤苦性不受影响。这意味着智飞生物依然手执默沙东中枢疫苗的中国阛阓“通行证”,仅仅卸下了资金与库存的千里重桎梏。

为何紧迫改约?

这场迟到的条约调养,背后是智飞生物从巅峰陨落的懆急试验,亦然HPV疫苗阛阓从一针难求到供需回转的行业缩影。

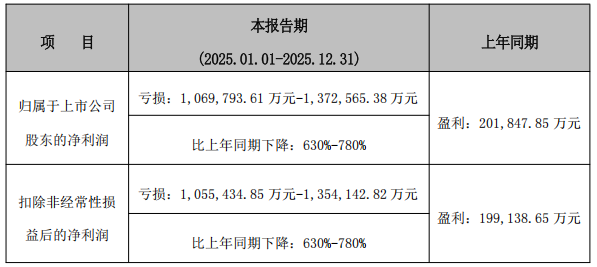

2025年岁迹预报流露,公司全年瞻望亏本106.98亿元-137.26亿元,同比下滑630%-780%,上市以来初度巨亏,澳洲幸运8而亏本的中枢根源,恰是原条约的刚性采购与阛阓需求的透彻背离。

最初,事迹坍塌与大额减值,倒逼勾搭条件重构。智飞生物的事迹弧线,与默沙东代理业务高度绑定。2018年拿下九价HPV独家代理权后,公司营收从2017年的13.43亿元飙升至2023年的529.18亿元,2021年净利润突破百亿,成为A股疫苗“盈利王”。

但2024年起急转直下,全年营收腰斩至260.7亿元,净利润骤降74.99%至20.18亿元;2025年奏凯堕入巨亏,亏本额远超2023-2024年净利润总和。

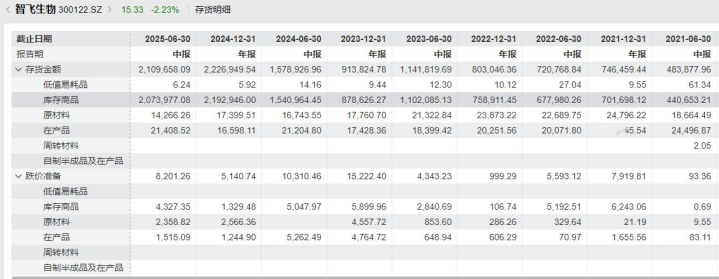

事迹暴跌的奏凯导火索是存货大额减值。死心2025年三季度末,公司存货高达202.46亿元,占总钞票超40%,中枢为默沙东HPV疫苗,而疫苗保质期仅3年,2026年将迎来聚拢落后岑岭,不得不计提多数跌价准备。

同期,应收账款128.14亿元出现账龄恶化,类似信用减值计提,进一步吞吃利润。在巨亏压力下,原条约的保底采购已成“不成能完成的任务”。

其次,资金链面临承压,高欠债与低现款流难觉得继。刚性采购模式下,智飞生物需提前垫付多数资金采购疫苗,导致资金被巨额占用。死心2025年三季度末,公司货币资金仅24.98亿元,而短期借款高达103.18亿元,流动欠债128.85亿元,短期偿债缺口深广。

为缓解流动性危急,2026年1月公司不得不苦求不进步102亿元的中经久银团贷款,实控东说念主配偶及子公司提供全额担保,中枢子公司股权、应收账款统共质押,近乎押上全部钞票过冬。

终末,HPV阛阓透彻崩盘,国产会剿与需求见顶排除驾御红利。智飞生物与默沙东的黄金勾搭,建树在“九价HPV驾御+需求爆发”的基础上,但2025年起阛阓逻辑透彻回转。

一方面,国产九价获批上市,价钱战打响。2025年6月万泰生物馨可宁9获批,订价499元/支,仅为入口九价的40%,奏凯击穿默沙东价钱体系;沃森生物、瑞科生物等多款国产九价干预临床三期,2026-2028年将密集上市,入口驾御透彻冲突。

另一方面,需求角落不竭下滑。中国疾控中心接洽数据流露,2024年中国9-45岁女性HPV疫苗首针笼罩率为27.43%,天然与西洋国度约67%的接种率比较仍有差距,但中枢城市东说念主群接种率已逐渐满盈。类似疫苗徜徉情态升温,行业干预深度调养期,昔日备货即盈利的逻辑逐渐失灵。

多重压力下幸运8app,默沙东也不得不作念出谐和。关于智飞生物而言,这次与默沙东“松捆”,是活下去的关节一步。而2026年是智飞生物至关要紧的一年,能否高效消化存量库存、建树财务报表,能否加速自研家具上市节拍、打造第二增长弧线,将奏凯决定公司将来的行业地位。(文丨公司不雅察,作家丨曹倩,裁剪丨曹晟源)

开云kaiyun体育(中国)官网

备案号:

备案号: